Letzte Aktualisierung März 2019

Ursprung: 2007

In seiner 150jährigen Geschichte reifte der Stromsektor zum Rückrat der modernen Wirtschafts- und Gesellschaftsordnungen. Weder das jetzige Produktionsniveau noch die daraus resultierende Konsumstruktur sind ohne diese Energieform möglich. Die Verfügbarkeit von Energie in ausreichender Quantität und Qualität wurde zu einer Kernaufgabe des Staates. Eine Stromwirtschaft ohne staatlichen Einfluss ist schwer vorstellbar. So existieren in Deutschland keine Energieträger ohne Subventionen, keine Leitungsnetze ohne staatliche Genehmigung und keine Verträge über Förderung, Durchleitung sowie Bezug von Energie ohne behördliche Regulierung bzw. politische Beeinflußung. Ein echter Rückzug des Staates wird von keinem Akteur angestrebt.

Die politischen Auseinandersetzungen drehen sich vielmehr um die Ziele der Regulierung und welche Instrumente zur Anwendung kommen. Dabei geht es hauptsächlich um Macht, Profit sowie Ideologie. Technischer Fortschritt und neue regulierende Gesetze fallen nicht vom Himmel. Sie werden aktiv von Menschen bzw. politischen Gruppen geschaffen. Die Analyse der ökonomischen und politischen Interessen ist der Schlüssel zum Verständnis der Entwicklung des deutschen Regulierungssystems Energiemarkt.

Zwang zur Regulierung

Erst in den 1870er Jahren ermöglichte die Übertragungstechnik zentrale Elektrizitätswerke. Das erste deutsche Werk wurde 1885 in Berlin von der Deutschen-Edison-Gesellschaft errichtet. Die zentrale Energieversorgung setzte sich mit dem Ersten Weltkrieg durch. Die Herausforderung für die Regulierung des Energiesektors trat hervor: Die inhärente Tendenz zur Monopolbildung.

Da Elektrizität kaum wirtschaftlich speicherbar ist, muss permanent Strom produziert und verteilt werden. Die dafür benötigte leistungsfähige Infrastruktur macht den Betrieb konkurrierender Transportnetze wie bei anderen Netzsektoren (Schiene oder Telefon) unwirtschaftlich. Leitungsbesitzer drängen durch Verweigerung der Durchleitung jedes alternative Angebot vom Markt und werden so zu regionalen Monopolisten. Ein größerer Kundenkreis lässt die Stückkosten rapide sinken und ermöglicht den Einsatz wirtschaftlicherer Kraftwerksmixe. Mit diesen Preisvorteilen im Rücken beginnt die geographische Expansion.

Diese Vorgehensweise war und ist inhärenter Bestandteil der Strategie von Stromkonzernen. Der Grund ist markt wirtschaftlicher Natur. „Renditegetriebene Unternehmen müssen ihre Gewinne maximieren. Manager, die das nicht umsetzen, werden entlassen“, wie Prof. Leprich auf den Berliner Energietagen, am 03. Mai 2006, hervorhob. Entsprechend entstand bereits Anfang des 20. Jahrhunderts der heute dominierende Typ des voll integrierten Stromkonzerns, der über Stromproduktion, Netzbetrieb bis hin zur Endkundenabrechnung alle Produktionsschritte in einer Hand konzentriert.

Dilemma der Regulierung

Die Gebietskörperschaften befanden sich in einem Zwiespalt. Einerseits schwächt ein sich konzentrierender privater Sektor den staatlichen Einfluss. Andererseits bedeutet die Verstaatlichung der Stromwirtschaft einen erheblichen Bedarf an Investitionsmitteln, denen nur langfristig Einnahmen gegenüberstehen. Große Länder wie Preußen und Bayern sowie wohlhabende Städte wie Hamburg entschieden sich für den Aufbau staatseigener Monopolstrukturen. In Gebieten mit einer großen Schwerindustrie überließen die Länder hingegen privaten Unternehmen das Feld. Die Finanzkraft der Kohleund Stahlindustrie kann hier eine schnellere Flächendeckung gewährleisten.

Stellvertretend dafür steht das Rheinisch-Westfälische Energiewerk (RWE). Ursprünglich als privates Unternehmen zur Lichtstromversorgung gegründet (1889), erfolgte bald der eigene Abbau von Steinkohle. Industrieunternehmen wie Stinnes kauften sich ein (1902). Um die Expansion sicherzustellen wurden ab 1905 Kommunen am Konzern beteiligt, wobei die industrielle Führung erhalten blieb.

Erst während des Ersten Weltkrieges begann auf Reichsebene eine Politik der Energiebewirtschaftung. Den Strombedarf der Rüstungsindustrie (insb. die der Aluminiumherstellung) und der chemischen Industrie (Ammoniaksynthese) sollten Großkraftwerke sicherstellen. Aber erst am 21. Juni 1917 wird die Reichsregierung ermächtigt, Richtlinien für den Strommarkt zu treffen. Damit begann die eigentliche Energieregulierung in Deutschland. Durch die bevorstehende militärische Niederlage konnte die Regierung die neuen Befugnisse jedoch nicht ausgestalten. Gleichzeitig wurde der Gegensatz zwischen staatlichen und privaten Konzernen immer gravierender. Das Wachstum war nur noch auf Kosten der Konkurrenten möglich.

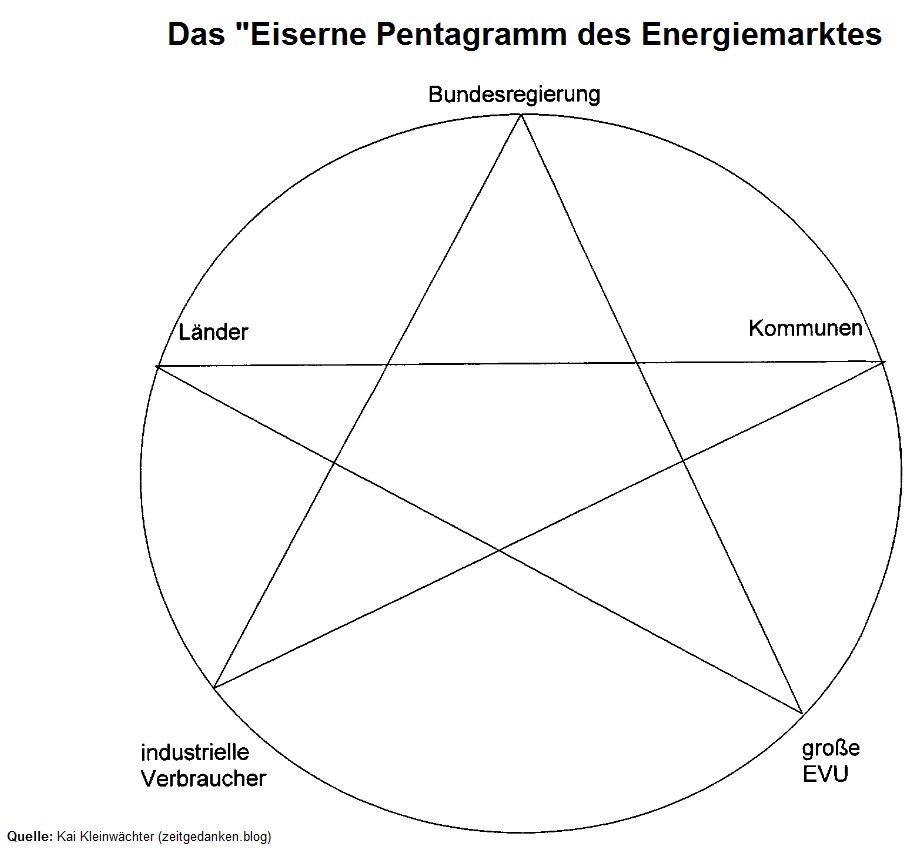

Die Entstehung des „Eisernen Pentagramms“

Die Weimarer Republik führte die Regelungen des Kaiserreiches fort und nahm darüber hinaus die Branche von der Kartellgesetzgebung aus. Das war der erste Schritt zur Legitimation der Energiemonopole. Versuche, wie mit dem Sozialisierungsgesetz von 1919, ein staatlich kontrolliertes Verbundnetz zu schaffen, scheiterten am Widerstand von Stromkonzernen und Industrie. Im so genannten „Elektrofrieden“ von 1927 zwischen der Preußischen Elektrizitäts-AG und RWE teilten beide Parteien ihre Versorgungsgebiete auf; Gebietsaufteilungen wurden so endgültig Standard. Damit schlossen beide Formen von Stromkonzernen einen Burgfrieden der bis in die 1980er Jahre hinein halten sollte. Grundlage der Einigung war die Entstehung eines „Eisernen Pentagramms“ der Strommarktregulierung.

Durch Demarkationsverträge grenzen die Stromkonzerne ihre Liefergebiete voneinander ab. Da der Aufbau von Energienetzen die Verlegung von Leitungen über kommunale Grundstücke bedingt, mussten die Kommunen eingebunden werden. Für die Respektierung der regionalen Monopole können sie Durchleitungsgebühren erheben (Konzessionsverträge) und mit ihren Stadtwerken Teile des Marktes beliefern. Demarkations- und Konzessionsverträge, gemeinsame Infrastrukturprojekte und gegenseitigen Beteiligungen zwischen Privatkonzernen, Länderbesitzungen und kommunaler Infrastruktur führten zur finanziellen Verzahnung der Energiewirtschaft.

Parallel dazu unterliegen die staatlichen Behörden einer institutionellen Verschränkung. Sämtliche Regulierungsbehörden für die Stromwirtschaft sind hierarchisch nach dem föderalen Prinzip geordnet und auf Zusammenarbeit angewiesen. Gleichzeitig müssen im Rahmen der föderalen Finanzverflechtung, die Länder für kommunale Aufgaben, sofern die Kommunen sie nicht bewältigen können, einspringen. Kommunale Einnahmeverluste, zum Beispiel durch nicht genehmigte Strompreiserhöhungen, können so direkte Folgen für den Landeshaushalt haben. Ähnliche Verflechtungen zwischen Bund und Ländern sind beispielsweise bei der gemeinsamen Subventionierung der Kohleförderung nachweisbar.

Eine personelle Verflechtung von Staat und Wirtschaft hält das System zusammen. Parteimitglieder besetzen seit den 1920er Jahren in der Energiewirtschaft wichtige Posten. Sie ermöglichen politische Kontakte, stellen die Kontrolle staatlichen Eigentums durch die Politik sicher und stimmen Investitionsentscheidungen mit politischen Interessen ab. Ebenfalls verbinden Parteien die staatlichen Ebenen miteinander. Ihre Mitglieder durchlaufen verschiedene politische Ebenen und werden auf dem Weg nach oben Teil des Systems. Spiegelbildlich dazu sitzen Aufsichtsratsvorsitzende der Energiekonzerne in mehreren Unternehmensvorständen und Energiemanager haben führende Funktionen in Wirtschaftsverbänden und staatlichen Behörden inne.

Prominente Beispiele

Hildegard Müller

– 2005 bis 2008 Staatsministerin im Bundeskanzleramt

– 2008 bis 2016 Vorsitzende des Bundesverbandes der Energie- und Wasserwirtschaft

– seit 2016 Netzvorstand von RWE Internation SE (innogy SE)

Beispiele andere Branchen

Ronald Pofalla

Der ehemaliger Leiter des Kanzleramtes – wechselte am Ende seiner Karriere in den Bahnvorstand. Dort leitet er seit August 2015 das Ressort Wirtschaft, Recht und Regulierung. Sein Gehalt beträgt ca. 680.000 € pro Jahr plus weitere Zuzahlungen, Boni und Ruhestandsgelder. Die Kontakte zum Bahnvorstand wurden bereits während seiner aktiven Zeit im Kanzleramt über den damaligen Bahnchef Grube geknüpft.

Ein weiterer Akteur des Pentagramms sind die industriellen Verbraucher, die finanziell, im Rahmen der so genannten Deutschland-AG, untereinander sowie mit der Energiewirtschaft verflochten sind. Sie sind Hauptkunden und gleichzeitig wichtigste Lieferanten von Produktionsmitteln für die Stromkonzerne. Ebenfalls organisieren sich die Großunternehmen in denselben Wirtschaftsverbänden. Da die Stromkonzerne als Industriekonzerne gelten, haben sie Gewicht und Stimme bei Industrieverbänden wie dem Bundesverband der Deutschen Industrie (BDI). Das 1935 verabschiedete „Gesetz zur Förderung der Energiewirtschaft“ (EnWG) zeichnet diesen Status quo nur nach. Es bildet die Grundlage der Regulierung des Stromsektors in Deutschland bis in die 1990er Jahre.

Die Bundesrepublik Deutschland übernahm die vorhandenen Regulierungen des Dritten Reiches weitgehend. Ein Bruch mit den bewährten Strukturen wurde nicht durchgeführt. Dieser Schritt ermöglichte den schnellen Wiederaufbau des Verbundsystems. Die Anpassungen der Stromgesetzgebung bis in die 1980er Jahre veränderten die Gesamtstruktur unwesentlich.Die Regulierung für den Strommarkt fußte auf vier Säulen.

1. Die Branche unterliegt einem Kontrahierungszwang, d.h. eine Versorgung mit Strom muss immer stattfinden. Diese Regelung stellt eine flächendeckende Versorgung auch unterer sozialer Schichten bzw. abgelegener Gebiete sicher.

2. Die gesamte Stromwirtschaft ist von den Vorschriften des Wettbewerbsrechtes ausgenommen (§ 103 und § 103a GWB). Damit sind die Stromunternehmen vom Kartell- und Preisbindungsverbot befreit. Demarkations- und Konzessionsverträge sind rechtlich unangreifbar.

3. Eine Energieaufsicht findet statt. Einerseits ist eine gesonderte Genehmigung zum Stromvertrieb (§ 5 EnWG) nötig, andererseits kontrollieren die Wirtschaftministerien der Bundesländer den Kraftwerksbau durch die Investitionsaufsicht (§ 4 EnWG) und können diesen bei Gefährdung von Versorgung und Preis untersagen. Beides verhindert ein unerwünschtes Vordringen von Wettbewerbern.

4. Eine Strompreisaufsicht (§ 6 EnWG) wird realisiert. Die erste Tarifgruppe, private Haushalte, kleine Unternehmen sowie landwirtschaftliche Betriebe, wird durch von Landesbehörden genehmigte Preise beliefert. Sondertarifkunden, insbesondere Großkunden können individuelle Verträge aushandeln. Diese unterliegen der Kontrolle durch die Kartellämter.

Funktion und Leistungen des „Eisernen Pentagramms“

Ob „staatsmonopolistischer Kapitalismus“ der Weimarer Republik, „arisierte Energiewirtschaft“ im Dritten Reich oder „demokratische Selbststeuerung“ in der Bundesrepublik, die Namen wechseln je nach politischem System, die Organisation bleibt im Kern gleich. Von den 30er bis in die 80er Jahre des 20. Jahrhunderts fanden trotz gesellschaftlicher Umwälzungen keine wesentlichen Brüche in der Regulierung der deutschen Stromwirtschaft statt. Eine Ausnahme bildete die „zentralisierte Energiewirtschaft“ in der DDR, die aber hier nicht behandelt werden soll. Im Westen Deutschlands erreichten die Beteiligten ihre Ziele und hatten kein Interesse an Veränderungen:

1. Es gelingt den staatlichen Strukturen durch die Mobilisierung privaten Kapitals, die Kosten für die Energieversorgung zu minimieren. Gleichzeitig partizipieren besonders die Kommunen von den Monopolgewinnen. Die Durchleitungsgebühren für Strom und Erdgas finanzieren bis heute den größten Teil des öffentlichen Nahverkehrs. Auch können zentrale politischen Ziele umgesetzt werden, ob es die gewünschte Versorgung mit Energie, Personal- und regionalen Strukturpolitik, der Griff zum Spaltmaterial oder Umweltziele.

2. Die Selbstregulierung der Branche ist erfolgreich. Politische Zurückhaltung und konservatives Weltbild der Konzernführungen ermöglichen stabile Verbindungen zu wechselnden herrschenden Gruppen. Politisch motivierte Projekte werden in die vorhandenen Wirtschaftsstrukturen integriert, ohne sie zu gefährden. Absprachen und gemeinsame Aktionen sind aufgrund der geringen Anzahl der relevanten Stromunternehmen sehr effektiv. Deutschland baut ein Stromnetz auf, dass in punkto Sicherheit und Effizienz zu den führenden der Welt gehört. Gleichzeitig sind die Gewinne für die Energiewirtschaft hoch und sicher.

3. Man kann sich auf einen gesellschaftlichen Konsens stützen. Dieser umfasst neben der Wissenschaft, die diese Organisationsform für die effektivste hält, die Wirtschaft und die Verbraucherverbände. Bei letzteren stehen eine sichere und hochwertige Versorgung zu angemessenen Preisen im Vordergrund.

In Deutschland ist diese gesellschaftliche Steuerung, in den Verbänden, politische Massenorganisationen sowie ökonomische Abhängigkeiten, private und staatliche Akteure mit einander verweben, in fast allen wichtigen Sektoren vom Gesundheitssystem bis hin zur Rüstungsindustrie zu finden. Wesentlicher Vorteil ist der relativ geringe Regulierungsaufwand, da die betreffenden Gruppen sich selbst organisieren. Nach außen hin ist eine einheitliche Fassade gewahrt, das System regelt anstehende Probleme im Hintergrund. Populistische Schnellschüsse werden ausgebremst, die Entwicklung ist stabil und vorhersagbar. Die Einbeziehung der Lobbygruppen garantierte eine Kohärenz mit der öffentlichen Meinung. Allerdings gibt es auch Schattenseiten.

Die Systeme sind für Korruption anfällig und verwalten Gelder Dritter wenig effizient. Das Beharrungsvermögen auch bei offensichtlichem Versagen ist enorm. Die gemeinsame Identität der Beteiligten, Traditionen sowie Festhalten an (persönlicher) Macht, stabilisieren das Arrangement. Um es nicht zu gefährden werden Probleme mit mehr Ressourcen, also höheren Preisen überdeckt, statt Veränderungen vorzunehmen.

Das Auseinanderbrechen

In den 1980er Jahren begann der traditionelle Konsens zwischen Staat, Produzenten und Konsumenten zu zerfallen. Ein neuartiges stabiles Arrangement hat sich bis heute nicht gebildet. Hauptursachen dafür sind:

1. Veränderte Ziele

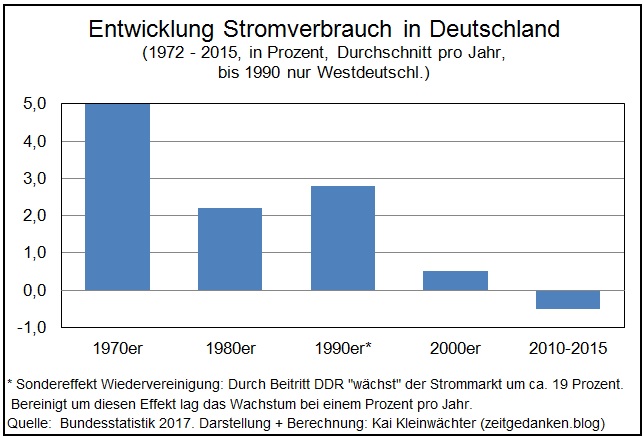

Mit der deutlichen Zunahme des nationalen und europäischen Wettbewerbs gewann ein niedriger Energiepreis für die Industrie an Priorität. Dabei war es für die Unternehmen nicht von Bedeutung ob der Energiemarkt dafür liberalisiert werden sollte oder nicht. Aber je länger die erhofften Preissenkungen auf sich warten ließen, umso mehr wurden entsprechende Schritte befürwortet. Parallel dazu versuchten die großen Energieversorgungsunternehmen (EVU) ihre Gewinne zu erhöhen. Getrieben durch nahezu stagnierende Inlandsabsätze hatte eine neue Managergeneration höhere Renditen und Visionen einer globalen Marktpräsenz vor Augen. Welche Gewinne möglich sind, zeigte die deutsche Einheit. Sie wurde zu einem Katalysator des Umbruchs in der Energiebranche.

Die Modernisierung des Energiesektors der DDR bewältigten die EVU unterstützt von der Bundesregierung allein. Die kommunalen Versorger konnten auf den Umbruch nur langsam reagieren. Ihre ökonomische Kraft und die Fähigkeiten des Managements reichten dafür nicht aus. Wer das Stromnetz der ostdeutschen Länder betreiben kann, warum sollte der nicht auch in Polen oder gar in Russland Marktchancen haben? Ein Vorstoß in diese Märkte kann aber erst bei einem, auch für ausländische Anbieter, offenen Energiemarkt erfolgen. Entsprechend sehen die Konzerne die Einbettung in eine Verbundsteuerung mit den Kommunen zunehmend als Hindernis für die internationalen Märkte. Dieser Sichtweise folgten in ihrer Argumentation auch Wissenschaftler sowie Politiker auf Bundesebene. Ab den 1980er Jahren führten die USA, England und Australien Strommarktliberalisierungen durch. Die Erfahrungen zeigen: liberalisierte Energiemärkte sind ähnlich stabil, wie staatlich regulierte und die Verwaltungs- und Netzpreise sinken dabei.

2. Neue Akteure

Auf der Marktseite fordern Anbieter regenerativer Energieträger sowie individueller Kraftanlagen angestammte Unternehmen heraus. Beiden realisieren meist kleine Projekte und sind kaum auf die Stromnetze angewiesen. Ihr Vordringen ist nicht durch Abschottung der Leitungsnetze zu stoppen. Der bereits stagnierende Markt wandelt sich zu einem schrumpfenden Markt.

Zeitgleich begann die Europäische Kommission an einer Liberalisierung des Stromsektors zu arbeiten. Durch das 1986 in der Einheitlichen Europäischen Akte formulierte Ziel eines europäischen Binnenmarktes, geriet die Frage der Strommärkte auf die europäische Tagesordnung. Allen Beteiligten war klar, dass ein europäischer Binnenmarkt ohne liberalisierte Märkte für Energie nur Makulatur bleiben wird. Ein Wettbewerb der Produktionsstandorte wäre stark eingeschränkt bzw. durch nationale Subventionen verzerrt. Entsprechend artikulierte der Rat die Bedeutung eines Energiebinnenmarktes. Darauf aufbauend formulierte die Kommission das Arbeitspapier „Der Binnenmarkt für Energie“. Hauptziel ist die Verringerung der Energiepreise, insbesondere für Unternehmen, durch die Schaffung eines europaweiten Energiemarktes. Ab diesem Zeitpunkt verschränken sich nationale und europäische Prozesse. Nationale Blockadestrategien wurden zunehmend uneffektiv. Ebenfalls mussten nationale Lösungen die Interessen anderer europäischer Staaten berücksichtigen.

3. Entflechtungen

Ab Ende der 1980er Jahre verkauften immer mehr deutsche Länder und Kommunen ihre Beteiligungen an den Energieunternehmen, um ihre Haushaltslage zu verbessern. Beispielhaft ist hier der Verkauf der Berliner Städtische Elektrizitätswerke AG (BEWAG) an den schwedischen Energiekonzern Vattenfall Mitte der 1990er Jahre.

Die Konzerne förderten diesen Prozess aktiv. Die Stimmrechte von Kommunen und Ländern sind aus ihrer Sicht Hindernisse bei der nationalen und internationalen Expansion. Ausdehnung bedeutet vor allem ein Prozess der Konzentration zugunsten privater Konzerne, der bis heute nicht abgeschlossen ist.

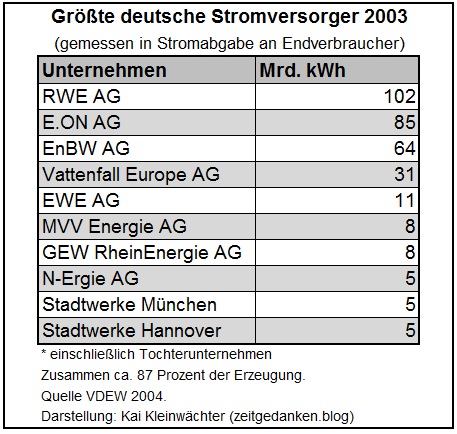

So existieren heute keine staatlich kontrollierten großen Energieanbieter mehr. Die Konzerne RWE, Vattenfall, ENBW und EON teilen sich den deutschen Markt unter sich auf. Sie kontrollieren über 80% der Erzeugerkapazitäten sowie das gesamte Fernleitungsnetz bei Strom und Gas.

Parallel zur finanziellen Entflechtung sinkt besonders auf kommunaler Ebene der Einfluss der Parteien. Dort wo die staatlichen Strukturen keinen Anteil mehr halten, hat parteipolitischer Einfluss kaum noch Legitimation.

Die Entflechtungen betreffen auch die Konzerne untereinander. Bekanntestes Beispiel ist die Übertragung der Ruhrgas AG an EON. Hielten vorher alle namenhaften Gasanbieter Ruhrgas-Anteile und damit Anteile an allen zentralen Gasleitungen, übernahm nach der Ministererlaubnis im Jahre 2002 EON die Firma mit allen Besitzungen.

Der verhandelte Netzzugang

Das „eiserne Pentagramm“ hält der dreifachen Belastung aus veränderten Interessen, neuen Akteuren und Entflechtungstendenzen nicht stand. Sichtbarstes Zeichen dafür ist ein Verlust der Selbststeuerung über weite Strecken der 1990er Jahre. Es gelang nicht, eine nationale Antwort auf den 1992 von der europäischen Kommission vorgelegten Entwurf zur Neugestaltung der Energiemärkte zu formulieren. Die Europäische Union hat das Ziel einer weitgehenden Liberalisierung des Energiemarktes. Also eine Zerlegung der bisher integrierten Wertschöpfungskette von der Errichtung des Kraftwerks, der Energieerzeugung über den Transport bis hin zum Verkauf in separaten Teilmärkten. In jedem Segment können neue Strukturen und Anbieter entstehen. Das soll eine ökonomische Dynamik anregen, die neben sinkenden Energiepreisen auch neue Angebote u.a. bezüglich der Technologien und Geschäftsmodelle hervorbringt. Dadurch entsteht die Möglichkeit europäische Champions zu schaffen, die eine bedeutende Rolle im globalen Energiemarkt spielen.

Ein wesentliches Schlüsselelement war die Aufsicht über die Transportnetze. Im Kern stehen zwei Regulierungsmodelle zur Auswahl. Im verhandelten Netzzugang (NTPA= Negotiated Third Person Access) vereinbaren Transporteur und Energielieferant die Preise separat. Eine Behörde – klassische Kartellämter – kann im Nachhinein das Ergebnis kontrollieren. Bei Streitigkeiten urteilen die Gerichte. Die Alternative ist der regulierte Netzzugang (TPA = Third Person Access). In diesem offenbart der Transporteur seine Kosten einer Behörde. Diese legt die maximalen Durchleitungsgebühren fest. Je nach ökonomischer Situation unterscheiden sich die Einstellungen zu den Modellen. Energiehändler und Kraftwerksbetreiber ohne eigene Netze bevorzugen den regulierten Netzzugang, da er einen diskriminierungsfreien Zugang zum Endkunden garantiert. Auch Teile der damaligen Bundesregierung und die Europäische Union bevorzugten dieses Modell, ermöglicht es doch eine bessere Harmonisierung der Energiemärkte sowie Kontrolle der Energieanbieter. Genau dies befürchten die EVU. Die Kontrollbehörde beim TPA hätte Einblick in alle relevanten Daten. Entsprechend ablehnend stehen die Konzerne diesem Modell gegenüber. Die Kommunen und Länder schlossen sich dieser Haltung an, als eine Blockade des Gesamtprozesses nicht mehr möglich war.

Die Wahl des Netzzugangs plus die nicht gelösten Fragen der alternativen Energien, der Einkommen der Kommunen sowie alter Investitionen (aufgrund politischer Interventionen) führen zu einer Paralyse der deutschen Politik. Die Konfliktlinien zerreißen selbst die Regierungsparteien; kommunale Arbeitsgruppen gegen Industrielobbyisten, Umweltfraktion gegen Schwerindustriereferat und ost- gegen westdeutsche Länder. Nachdem mehrere Gesetzesentwürfe zurückgezogen wurden, verordnete das Kanzleramt einen Stopp der Diskussionen.

Einen Ausweg bietet die ab 1994 vom Bundeswirtschaftsministerium verfolgte Strategie, die nationale Blockade zu umgehen und die Aktivität auf EU-Ebene zu verlagern. Länder und Kommunen haben dort als Lobbyisten nur sehr begrenzten Einfluss. Die Bundesregierung verfügt dagegen über volle Gestaltungsmacht einschließlich der Vetostimme. Ebenfalls hat eine EU-Richtlinie eine hohe Legitimation. Nationale Widerstände können so leichter überwunden bzw. ein Kompromiss durchgesetzt werden.

Auf EU-Ebene sind die Befürworter einer Liberalisierung dominierend. Allerdings war ein wesentlicher Kompromiss erst nach dem deutsch-französischen Gipfel am 20. Juni 1996 möglich. Kern war neben der Reziprozitätsklausel und einer variablen Marktöffnung die Durchsetzung des NTPA als gleichberechtigte Variante zum TPA. Nach der Verabschiedung der europäischen Richtlinie änderte sich die Situation in Deutschland in mehreren Bereichen grundlegend. Sämtliche antiliberalen Positionen sind vom Tisch. Das EU-Regelwerk ermöglicht eine breite Palette an Sonderregelungen für nationale Energieträger sowie soziale und ökologische Projekte.

Die Bundesregierung erhielt den Spielraum um Konflikte mit Ressourcentransfers ruhig zu stellen. Beispielsweise erhielt die ostdeutsche Stromwirtschaft bei Verwendung einheimischer Braunkohle bis 2003 ein regionales Monopol. Durch weitere Sonderregelungen wie der Förderung von KWK-Anlagen können die Einnahmen der Kommunen sichergestellt werden. Trotz dieser Schritte erschien eine Zustimmung der Länder ungewiss. Die Regierung beschloss, nach einem Gutachten des Justizministeriums, das Gesetz so zu konstruieren, dass keine Zustimmung des Bundesrates nötig ist. Insbesondere die Regelungen zu Konzessionsverträgen und der Bauaufsicht wurden so gestaltet, dass kein Eingriff in bestehende Verträge nötig ist. Der Bundestag verabschiedete daraufhin 1997 die Neufassung des ENGW.

Die Etablierung der Regulierungsbehörde

Deutschland wählte als einziger europäischer Staat den verhandelten Netzzugang. Obwohl der innere Zusammenhalt der alten Strommarktordnung längst verschwunden war, konnten sich die etablierten Akteure in diesem Punkt selbst auf europäischer Ebene durchsetzen. Damit blieben allerdings zahlreiche Probleme ungelöst. Insbesondere zur Frage nach der künftigen Rolle von alternativer sowie nuklearer Technologie hatte die Kohl-Regierung keine aussagekräftigen Konzepte vorgelegt. Als der Konflikt um die atomaren Anlagen 1998 hochkochte, bezog die Regierung eine positive Haltung zur Kernenergie ohne eine Antwort auf die anstehenden Probleme zu haben. Ein Großteil des Stimmengewinns von Bündnis 90/Die Grünen bei der Bundestagswahl im selben Jahr war darauf zurückzuführen. Das Problem der Energiewirtschaft hatte einen wesentlichen Einfluss auf den Ausgang der Bundestagswahlen.

Mit den Grünen kam eine Partei in Regierungsverantwortung die bislang nicht Teil der traditionellen Ordnung und der etablierten EVU waren. Entsprechend brauchte diese Partei keine Rücksicht auf alte Bindungen zu nehmen und konnte ihre Ziele, Atomausstieg und Ausbau der Förderung der alternativen Energieträger, zielgerichtet angehen. Die Energiebranche hatte durch ihre Spaltung diesen Projekten wenig entgegenzusetzen. Der Atomausstieg berührte nur die großen Unternehmen der Branche, die keine Unterstützung von den Kommunen erfuhren. Von der Förderung der alternativen Energien konnten diese sogar partizipieren, standen doch auch Wasser- und KWK-Anlagen auf der Förderliste. Die Grünen hatten sich bereits Mitte der 90er Jahre für einen regulierten Marktzugang ausgesprochen. Die SPD konnte sich dazu am Anfang ihrer Regierungszeit noch nicht durchringen. Aber der Druck auf das Regulierungsmodell nahm zu. Die Länder haben sich weitestgehend von ihren Besitzanteilen getrennt und müssen jetzt machtlos zuschauen, wie die privaten Konzerne die lukrativsten kommunalen Einheiten aufkaufen. Gleichzeitig werden, im Gegensatz zu vorherigen Versprechen, massiv Arbeitsplätze abgebaut. Dies ist für strukturschwache Regionen eine zusätzliche Belastung. Als die Energiepreise 2003 wieder auf das Niveau wie vor der Regulierung stiegen, bestand aus Sicht der Länder kein Interesse mehr den verhandelten Netzzugang zu verteidigen. Gleichzeitig hat die Europäische Kommission das Ziel eines europaweiten TPA-Modells nie aufgegeben. Als Frankreich seine nationalen Besonderheiten aufgab, setzte die Bundesregierung der 2003 verabschiedeten Beschleunigungsrichtlinie nichts entgegen. Das einzige mögliche Regulierungsmodell wurde damit der TPA. Der letzte Widerstand gegen diese Marktordnung wird somit auch in Deutschland aufgegeben.

Die Einführung des TPA impliziert die Errichtung einer nationalen Kontrollbehörde. Erst 2005, also mit einem Jahr Verzögerung, gegründet, übernahm die Behörde ein System der Anreizregulierung. Diese moderne Form der Regulierung versucht einen Wettbewerb zwischen den Netzbesitzern zu etablieren. Nachdem alle Netzbetreiber ihre Bilanzen vorgelegt hatten, werden diese miteinander verglichen. Die Netzbehörde orientiert sich bei den gestatteten Durchleitungspreisen am wirtschaftlichsten Betreiber. Dieser darf den höchsten Profit erzielen. Da die Preisfestlegungen immer für eine Periode von ca. 5 Jahren gelten, können andere Betreiber vergleichbare Leistungen erreichen. Bei dauerhaftem Zurückbleiben kann ein Betreiber auch in den Ruin gedrängt werden. Seine Netze können dann von anderen profitablen Anbietern übernommen werden.

Fazit

Energiemärkte und deren Regulierung unterliegen einem stetigen Wandel. Wesentliche Triebkräfte sind die wachsenden Bedürfnisse der Gesellschaft, zunehmende technische Möglichkeiten und veränderte politische Rahmenbedingungen. Da solche Veränderungen nur auf lange Sicht deutlich hervortreten, dominieren evolutionäre Prozesse. Die Geschwindigkeit kann sich dabei ändern, radikale Brüche oder Stillstand kommen aber, wie die Entwicklung der letzen Jahre zeigt, nicht vor. Zwar änderte sich die Ordnung des europäischen Energiemarktes in der letzten Dekade deutlich, aber dem gingen seit den 1980er Jahren schleichende Prozesse voraus. Mit dem zeitlichen Abstand wird deutlicher, woran die alte Ordnung letztlich zerbrach. Auf die drei wesentlichen Herausforderungen konnte keine Antwort gefunden werden:

Erstens war das alte System allein auf die Erzeugung und Lieferung von Energie ausgerichtet. Zusätzliche Energiedienstleistungen wie Contracting oder Energiehandel waren nicht vorgesehen. Seine Ausrichtung am Status Quo gewährleistete zwar Versorgungssicherheit, eine marktwirtschaftliche Dynamik konnte es aber nicht entfalten. Die Herausforderung aus makropolitischer Sicht bestand darin, einen sanften Übergang von einer durch staatliches Eigentum zusammengehaltener Verbundsteuerung hin zu einen Wettbewerbssystem, in dem der Staat seine Ziele durch marktkonforme Anreize wie Emissionszertifikate und Einspeisungsvergütungen erreicht, zu schaffen. Der Ausbau der Energieförderung sowie Behörden auf Bundesebene bei gleichzeitigem Verkauf des Eigentums der Länder waren also keine Fehlentwicklungen sondern zwingende Schritte für den Systemwechsel.

Zweitens konnten die alternativen Anbieter nicht in das alte System integriert werden. Diese verwenden neue Technologien. Entsprechend weisen sie eine wissenschaftlich-technische Dynamik auf, die kaum in ein Konsenssystem passt. Auch passt ihr dezentraler Charakter und ihre Leistungsfähigkeit im Verbund nicht zu den klar verteilten Demarkationsgebieten.

Drittens bildet sich systematisch ein europäischer Energieraum heraus. Dem zunehmenden transnationalen Energiehandel seit den 1970er Jahren folgte in den 80er Jahren ein Ausbau der europäischen Energienetze. Erst in den 1990er Jahren wurden gemeinsame Strukturen aufgebaut. Des Weiteren entstanden gemeinsame Rechts- und Verwaltungsbestände. Im ersten Jahrzehnt des 21. Jahrhunderts erfolgten der Aufbau einheitlicher Regulierungssysteme, die Formierung einer europäischen Stromwirtschaft in Form pan-europäischer Konzerne sowie der Beginn einer europäischen Energiepolitik. Ein nächster Schritt wird die Vereinheitlichung der nationalen Regulierungen durch die Etablierung einer Netzbehörde auf EU-Ebene sein. In den nächsten 20 Jahren wird daraus ein europäischer Energieraum entstehen, der neue Formen von Kraftwerks- und Technologiemixen ermöglicht.

Der Beitrag erschien zuerst in Kleinwächter, Lutz (Hrsg.): Deutsche Energiepolitik; Potsdam: Brandenburgische Landeszentrale für politische Bildung 2007.

Bildangabe

Grafik zu den Regelzonen in Deutschland: Autor: Ice gixxe, Francis_McLloyd; Lizenz: Attribution-ShareAlike 3.0 Unported (CC BY-SA 3.0).

Weitere Informationen zum Urheberrecht unter Kontakt/Impressum/Lizenz.

Weitere Informationen zum Urheberrecht unter Kontakt/Impressum/Lizenz.

Bei Interesse können die statistischen Daten für die Grafiken per Mail zugesandt werden.

https://orcid.org/0000-0002-3927-6245

https://orcid.org/0000-0002-3927-6245

2 Gedanken zu “Eisernes Pentagramm – Strommarktregulierung in Deutschland”