Fünf Jahre nach der Weltfinanzkrise erschien der Film Master of Universe. (Bauder 2013) Das Interview mit dem ehemaligen Investmentbanker Rainer Voss findet in beeindruckende Atmosphäre statt – einem leerstehenden Bankgebäude im Frankfurter Bankenviertel.

Hier im Blog erscheint eine kleine Reihe mit den wichtigsten Aussagen:

1. Teil: Soziale Selektion im Finanzsektor

2. Teil: Aufstieg des internationalen Finanzmarktes

3. Teil: Bewertung moderne Finanzprodukte

Teil 2: Aufstieg des internationalen Finanzmarktes

Mit der Auflösung des Bretton-Woods Systems 1973 kommt es zu einer disruptiven Veränderung der Finanzmärkte. (Kleinwächter 2022) Hierfür sind u.a. fünf sich gegenseitig verstärkende Faktoren verantwortlich.

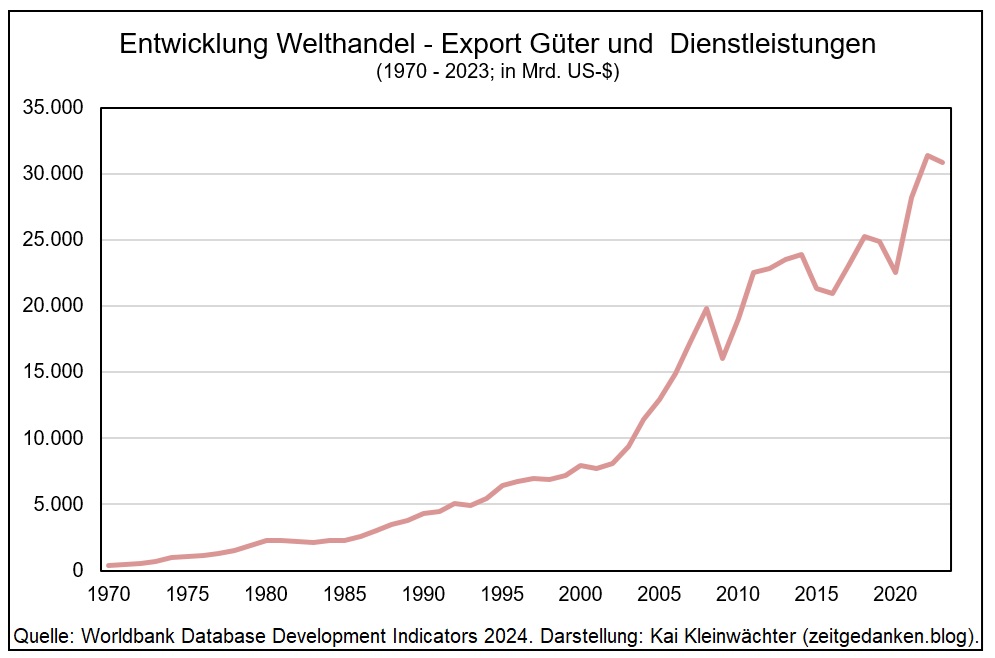

1. Globalisierung = Steigende Nachfrage nach Finanzprodukten

Seit den 1950er Jahren erholt sich der Welthandel vom Zusammenbruch in Folge des II. Weltkrieges und beginnt kontinuirlich zu wachsen. So betrug der weltweite Güterexport 1960 ca. 123 Mrd. US.$. Bis in die Gegenwart hat er sich um fast das 190fache erhöht. 2023 lag der internationalen Außentausch inklusive der Dienstleistungen bei über 30.000 Mrd. US-$.

Wesentlicher Treiber ist die Formierung transnationaler Konzerne (TNCs), die auf globalen Waren- und Geldströmen basieren. Sie bilden die Basis einer wachsenden Nachfrage nach internationalen Finanzprodukten – sei es Akkreditive und Bürgschaften zur Absicherung gegenüber Zahlungsausfällen, internationale Kredite und Wertpapiere zur Vorfinanzierung von Aufträgen und Warenlieferung oder Finanzgeschäfte für den Tausch von Währungen sowie zur Absicherung gegenüber Währungsschwankungen.

2. Liberalisierung

Die Wirtschaftssektoren globalisierten sich ab 1945 unterschiedlich schnell. Während der Industriesektor voranschritt, blieb der Finanzsektor zurück. Hintergrund war eine umfassende staatliche Abschottung bestehend aus hohen inneren Marktzugangshürden als auch hohen Barrieren gegen internationale Finanzströme.

Ihren Ursprung hatten diese Marktbarrieren in den Kriegswirtschaften des I. und II. Weltkrieges sowie den instabilen Zwischenphasen. Nun erzeugte die Exportindustrie politischen Druck, diese abzubauen. Die folgende Liberalisierung der primär national organisierten Finanzmärkte eröffnete ab 1973 die Möglichkeit für deren Internationalisierung.

„1986 war das – Thatcher und Reagan, die haben im Prinzip die ersten Privatisierungswellen losgetreten. Und hier in Deutschland war das ein ganz kuscheliger Kapital-Markt-Zoo vorher. Wo letzten Ende alles durchreguliert war. […]

Das war ein sehr anachronistisches System was wir hier hatten. Ein sehr abgeschlossenes, mit sehr speziellen regionalen Eigenheiten. Das taugte nicht um eine Wirtschaft ins 21. Jh. zu führen. Man hat im Prinzip die Finanzwirtschaft und die Realwirtschaft auf Augenhöhe gebracht technisch. Und dann ist die Finanzwirtschaft der Realwirtschaft vorausausgelaufen. Das ist die Situation wie wir sie heute haben.

War die Deregulierung dafür verantwortlich – NEIN.

War sie Voraussetzung – JA.“

Bauder (2013; 11:20 – 11:55)

Die Internationalisierung der Finanzkonzerne und Banken stärkte die etablierten transnationalen Konzerne. Ihre Möglichkeiten Auslandsprojekte zu fnanzieren wurden beträchtlich erweitert. Die internationalen Finanzunternehmen stiegen nun selbst zu wichtigen wirtschaftlichen und politischen Akteuren der Weltwirtschaft auf. Beide Akteure trieben die politische Liberalisierung weiter voran.

3. Export von Produktionstechnik als Geschäftsmodell

Im Vergleich zum zerrsplitterten Kapitalmarkt Europas konnten im US-amerikanische Pendant gigantische Größenvorteile erzielt werden. In Kombination mit dem zeitlichen Vorsprung entstand in den USA eine jahrzehntelang weltweite führende Finanzindustrie.

Schnell bildeten sich auch Unternehmen, deren Geschäftsmodell im Export der Produktionstechniken bestand. Berater aus Übersee erklärten auch deutschen Finanzkonzernen / Banken wie die neuesten Produkte und Geschäftsmodelle funktionierten, welche Organisationsstrukturen dafür nötig waren etc. Durch den Import des betriebswirtschaftliches Know-How´s schlossen die europäischen Finanzkonzerne zu den US-amerikanischen auf. Bedenkliche Folge ist eine bis in die Gegenwart anhaltende ideologische und betriebswirtschaftliche Ausrichtung auf den US-Finanzsektor.

„Und dann kamen diese Menschen aus Amerika, von denen wir alle glaubten, die könnten über Wasser laufen. Die hatten alle so komische Hosenträger, breit gestreifte Hemden und haben uns erklärt, wie die Welt so funktioniert. Das war faszinierend. Wir wurden dann auf Seminare geschickt. Da wurde dann erklärt wie SWAPS funktionieren wie Optionen funktionieren, wie Finanzinnovationen funktionieren. Das war damals das geflügelte Wort: Finanzinnovationen. Wir haben an ihren Lippen gehangen und dachten das sind gottgleiche Wesen die uns da geschickt werden. Dann hat man angefangen, diese ganzen Instrumente auch in Deutschland zuzulassen.“

Bauder (2013; 10:40–11:20)

4. Computerisierung und Generationswechsel

Einen wesentlichen Schub erhielt die Entwicklung der Finanzwirtschaft mit dem Aufkommen der Computertechnologie. Zunehmend waren für jedermann multiple Transaktionen sowie das Verhalten komplexer Produkte vorab, schnell und preiswert berechenbar. Produkte, die früher nur Theorie waren, konnten jetzt simuliert, verfeinert und in die Realität überführt werden.

„Wir haben uns ständig was Neues ausgedacht. Irgendwelche verrückten Produkte. Ich habe mal Öl-Bonds erfunden. Wo es keine Zinsen gibt sondern Heizöl. Da war der Ölpreis – ich sag mal irgendeine Zahl – bei 30 US-$. Und ich habe dazu ein richtiges Papier zu geschrieben. Alles – wie die konstruiert sein müssten […] und wie man den Hedge macht usw. Und dann sagte mein Chef zu mir: ´Das können sie vergessen. So ein Schwachsinn. Da muss ja erstmal Krieg im Irak sein und dann muss der Ölpreis ja so exorbitant explodieren, bevor das Zeug jemand kauft.` Das war vier Tage bevor Hussein in Kuwait einmarschiert ist. Das fand ich dann wieder ganz witzig.“

Bauder (2013; 15:15 -16:00)

Banker, die sich in den 1980er Jahren mit computergestützten Finanzgeschäften beschäftigten, konnten umfassendes Herrschaftswissen erlangen. Zusammen mit den Marktumbrüchen eröffneten sich für eine neue Generation von Finanzexperten vorher ungeahnte Aufstiegsmöglichkeiten.

„Ich war zu dieser Zeit keine 30. Das war natürlich eine Sache, wo man sich innerhalb der Bank unheimlich profilieren konnte – weil es Herrschaftswissen war. Es gab in der Bank vielleicht 10 oder 15 Leute die sich mit dem Zeug auskannten. Wenn man da einer von war dann spielte auch das Alter keine Rolle mehr. Dann war man halt der Experte und wurde auch als solcher angesehen – egal wie alt, oder wie doof man war. Das war eine Möglichkeit sehr schnell zu großer Berühmtheit zu gelangen in der Bank. […]

Wir waren ja eine ganze Kohorte von Leuten in meiner Altersklasse. Und wir sind durch diese Banken durchgerollt. Es war letzten Endes so, dass viele von den älteren Mitarbeitern halt eine Menge Fähigkeiten hatten, aber die hatten keine Lust mehr sich mit Computern zu beschäftigen. Während ich mich erinnern kann, dass wir wirklich Nächtelang gesessen haben und irgendwelche Excel-Spreadsheets programmierten – irgendwelche Rechenmodelle für irgendwelche Finanzinstrumente. Das war wie Bill Gates mit seiner Scheißgarage. Fünf Jahre vorher oder später würde der Mann wahrscheinlich als Buchhalter arbeiten. Aber der war zur richtigen Zeit in dieser verdammten Garage.“

Bauder (2013; 12:56 – 14:56)

Aber im konservativen Bankgeschäften gab es aber auch viele, die diese Chancen nicht wahrnahmen. Es setzte eine Spaltung der Finanzkonzerne bzw. des Finanzmarkts ein, die bis heute anhält.

Auf der einen Seite existiert das klassische Bankgeschäft mit Kontoführung, (Klein-)Kredite, Baufinanzierung, (Lebens-)Versicherungen mit Sparfunktion und Nutzung einfacher Finanzfonds für lokale Klein- und Mittelständische Unternehmen sowie normalen Privathaushalten. Auf der anderen Seite entstand das Investmentbanking – mit hohen Gewinnen aber auch entsprechenden Risiken, ausgerichtet auf internationale Großkunden und der vermögenden Oberschicht (bzw. solchen, die um jeden Preis dahin aufsteigen wollen). Eine dauerhafte Stabilität zwischen beiden Welten erreichen nur wenige Finanzkonzerne.

Beide Seiten können teilweise nur wenig miteinander anfangen. Besonders die Investmentbanker legen des Öfteren eine regelrechte Verachtung gegenüber den klassischen Bankmitarbeitern an den Tag. Die gegensätzliche Kultur beider Bereiche kann bis zur Lähmung von Konzernen führen – wie die ewigen Querelen der Deutschen Bank mit ihrer Tochter der Postbank zeigen.

5. Rückkehr der Rentiers = Freies Vermögen

Liberalisierung, technologische Innovationen und neue Geschäftsmodelle brachten viele Gewinner und noch mehr Verlierer hervor. Sie beschleunigten die Bildung einer neuen Geldaristokratie – Rentiers, die alleine von ihren Kapitalerträgen leben. Gleichzeitig erfassen immer wieder Träume vom schnellen Reichtum große soziale Gruppen.

In der Finanzindustrie entstanden ganze Bereiche für die sich überlappenden Kundengruppen: Vermögensverwaltung für die Rentiers, Angebote zur Spekulation für die (Möchtegern-) Aufsteiger und Schuldenmanagement für die Verlierer. Die Investmentbanker bzw. Vermögensberater sowie die oberen Ebenen der Finanzkonzerne sind dabei sowohl Dienstleiter bzw. Anbieter der Produkte als auch eine eigene (gute) Kundengruppe. Ihr demonstrativ zur Schau getragener und oft auf Pump finanzierter Reichtum trägt wesentlich zur Verbreitung der neuen Produkte bei.

Literaturverzeichnis

Bauder, Marc (2013): Der Banker. Master of the Universe. Marc Bauder (Regie). Berlin.

Kleinwächter, Kai (2022): Disruptive Martkumbrüche. zeitgedanken.blog. Potsdam.

Kleinwächter, Kai (2024): Master of the Universe. Soziale Selektion im Finanzsektor. zeitgedanken.blog. Potsdam.

Weitere Informationen zum Urheberrecht unter Kontakt/Impressum/Lizenz.

Weitere Informationen zum Urheberrecht unter Kontakt/Impressum/Lizenz.

Bei Interesse können die statistischen Daten für die Grafiken per Mail zugesandt werden.